ජාත්යන්තර වෙළඳාමේ නිවැරදි වෙළඳ නියමයන් තෝරා ගැනීම දෙපාර්ශවයටම සුමට හා සාර්ථක ගනුදෙනුවක් සහතික කිරීම සඳහා ඉතා වැදගත් වේ. වෙළඳ නියමයන් තෝරාගැනීමේදී සලකා බැලිය යුතු සාධක තුනක් මෙන්න:

අවදානම්: එක් එක් පාර්ශවය භාර ගැනීමට කැමති අවදානම් මට්ටම සුදුසු වෙළඳ පදය තීරණය කිරීමට උපකාරී වේ. උදාහරණයක් ලෙස, ගැනුම්කරුට තම අවදානම අවම කර ගැනීමට අවශ්ය නම්, ඔවුන් FOB (නොමිලේ නැව්ගත කිරීම) වැනි පදයකට කැමති විය හැකිය, එහිදී විකුණුම්කරු නැව්ගත කරන යාත්රාවට භාණ්ඩ පැටවීමේ වගකීම භාර ගනී. විකුණුම්කරුට තම අවදානම අවම කර ගැනීමට අවශ්ය නම්, ඔවුන් CIF (පිරිවැය, රක්ෂණය, භාණ්ඩ ප්රවාහනය) වැනි පදයකට කැමති විය හැකිය, එහිදී ගැනුම්කරු ප්රවාහනයේදී භාණ්ඩ රක්ෂණය කිරීමේ වගකීම භාර ගනී.

පිරිවැය: ප්රවාහනය, රක්ෂණය සහ රේගු බදු සඳහා වන පිරිවැය වෙළඳ කාලය අනුව පුළුල් ලෙස වෙනස් විය හැකිය. මෙම වියදම් සඳහා වගකිව යුත්තේ කවුරුන්ද යන්න සලකා බැලීම සහ ගනුදෙනුවේ සමස්ත මිලට ඒවා සාධක කිරීම වැදගත් වේ. උදාහරණයක් ලෙස, විකුණුම්කරු ප්රවාහනය සහ රක්ෂණය සඳහා ගෙවීමට එකඟ වුවහොත්, එම වියදම් පියවා ගැනීම සඳහා ඔවුන්ට ඉහළ මිලක් අය කළ හැකිය.

සැපයුම්: භාණ්ඩ ප්රවාහනය කිරීමේ සැපයුම් ද වෙළඳ කාල සීමාව තෝරා ගැනීමට බලපෑ හැකිය. උදාහරණයක් ලෙස, භාණ්ඩ විශාල හෝ බර නම්, ප්රවාහනය සහ පැටවීම සඳහා කටයුතු සංවිධානය කිරීම විකුණුම්කරුට වඩාත් ප්රායෝගික විය හැකිය. විකල්පයක් ලෙස, භාණ්ඩ දිරාපත් වන ඒවා නම්, භාණ්ඩ ඉක්මනින් සහ හොඳ තත්ත්වයේ ලැබෙන බව සහතික කිරීම සඳහා නැව්ගත කිරීමේ වගකීම ගැනුම්කරුට භාර ගැනීමට අවශ්ය විය හැකිය.

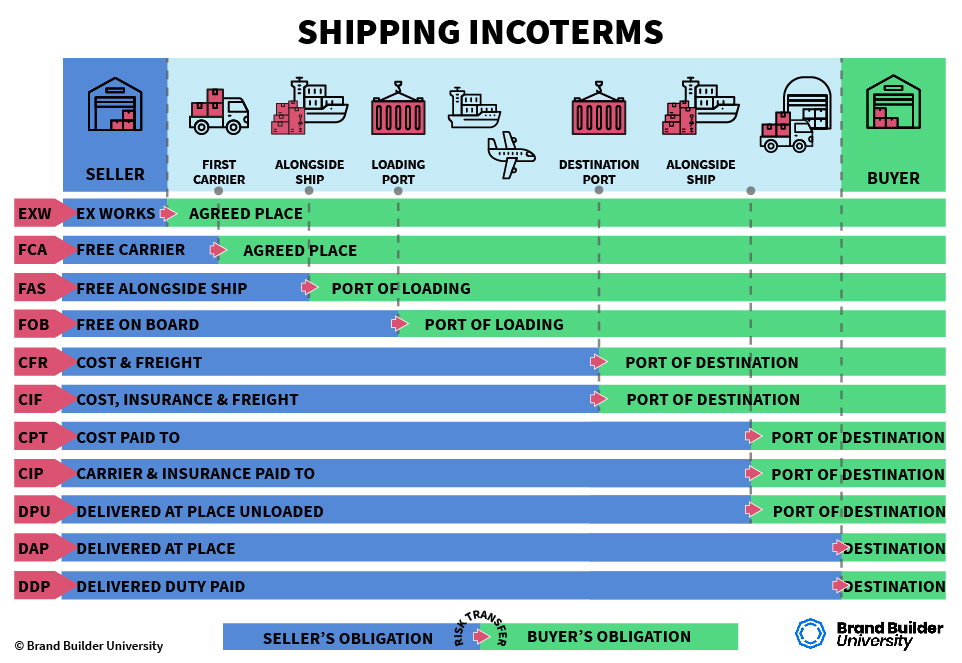

සමහර පොදු වෙළඳ නියමයන් අතර EXW (Ex Works), FCA (Free Carrier), FOB (Free On Board), CFR (Cost and Freight), CIF (Cost, Insurance, Freight) සහ DDP (Delivered Duty Paid) ඇතුළත් වේ. ගනුදෙනුව අවසන් කිරීමට පෙර එක් එක් වෙළඳ විකල්පයේ නියමයන් ප්රවේශමෙන් සමාලෝචනය කර අනෙක් පාර්ශවය සමඟ එකඟ වීම වැදගත් වේ.

EXW (Ex Works)

විස්තරය: විකුණුම්කරුගේ කර්මාන්ත ශාලාවෙන් හෝ ගබඩාවෙන් භාණ්ඩ ලබා ගැනීමේදී සිදුවන සියලු වියදම් සහ අවදානම් ගැනුම්කරු විසින් දරනු ලැබේ.

වෙනස: විකුණුම්කරුට අවශ්ය වන්නේ භාණ්ඩ රැගෙන යාමට සූදානම්ව තබා ගැනීම පමණක් වන අතර, ගැනුම්කරු රේගු නිෂ්කාශනය, ප්රවාහනය සහ රක්ෂණය ඇතුළු නැව්ගත කිරීමේ අනෙකුත් සියලුම අංග හසුරුවයි.

අවදානම් වෙන් කිරීම: සියලුම අවදානම් විකුණුම්කරුගෙන් ගැනුම්කරුට මාරු වේ.

FOB (නැවෙන් නොමිලේ)

විස්තරය: භාණ්ඩ නැවට ලබා දීමේ පිරිවැය සහ අවදානම් විකුණුම්කරු විසින් ආවරණය කරනු ලබන අතර, ගැනුම්කරු එම ස්ථානයෙන් ඔබ්බට ඇති සියලුම පිරිවැය සහ අවදානම් උපකල්පනය කරයි.

වෙනස: නැවට පැටවීමෙන් ඔබ්බට නැව්ගත කිරීමේ පිරිවැය, රක්ෂණය සහ රේගු නිෂ්කාශනය සඳහා ගැනුම්කරු වගකීම භාර ගනී.

අවදානම් වෙන් කිරීම: භාණ්ඩ නැවේ රේල් පීල්ල හරහා ගිය පසු විකුණුම්කරුගෙන් ගැනුම්කරුට අවදානම් මාරු වේ.

CIF (පිරිවැය, රක්ෂණය සහ භාණ්ඩ ප්රවාහනය)

විස්තරය: භාණ්ඩ ප්රවාහනය සහ රක්ෂණය ඇතුළුව ගමනාන්ත වරායට භාණ්ඩ ගෙනයාමට අදාළ සියලු වියදම් සඳහා විකුණුම්කරු වගකිව යුතු අතර, භාණ්ඩ වරායට පැමිණීමෙන් පසු සිදුවන ඕනෑම පිරිවැයක් සඳහා ගැනුම්කරු වගකිව යුතුය.

වෙනස: විකුණුම්කරු නැව්ගත කිරීම සහ රක්ෂණය හසුරුවන අතර, ගැනුම්කරු පැමිණීමෙන් පසු රේගු බදු සහ අනෙකුත් ගාස්තු ගෙවයි.

අවදානම් වෙන් කිරීම: ගමනාන්ත වරායට භාණ්ඩ භාරදීමෙන් පසු විකුණුම්කරුගෙන් ගැනුම්කරුට අවදානම් මාරු කිරීම.

CFR (පිරිවැය සහ භාණ්ඩ ප්රවාහනය)

විස්තරය: විකුණුම්කරු නැව්ගත කිරීම සඳහා ගෙවන නමුත් රක්ෂණය හෝ වරායට පැමිණීමෙන් පසු සිදුවන ඕනෑම පිරිවැයක් ගෙවනු නොලැබේ.

වෙනස: රක්ෂණය, රේගු බදු සහ වරායට පැමිණීමෙන් පසු දරන ඕනෑම ගාස්තුවක් ගැනුම්කරු ගෙවයි.

අවදානම් වෙන් කිරීම: භාණ්ඩ නැව තුළ ඇති විට විකුණුම්කරුගෙන් ගැනුම්කරු වෙත අවදානම් මාරු කිරීම.

DDP (බෙදා හරින ලද තීරුබදු)

විස්තරය: විකුණුම්කරු භාණ්ඩ නිශ්චිත ස්ථානයකට භාර දෙන අතර, එම ස්ථානයට ළඟා වන තෙක් පිරිවැය සහ අවදානම් යන දෙකටම වගකිව යුතුය.

වෙනස: කිසිදු පිරිවැයක් හෝ අවදානමක් සඳහා වගකීම භාර නොගෙන, භාණ්ඩ නියමිත ස්ථානයට පැමිණෙන තෙක් බලා සිටීමට පමණක් ගැනුම්කරුට සිදුවේ.

අවදානම් වෙන් කිරීම: සියලුම අවදානම් සහ පිරිවැය විකුණුම්කරු විසින් දරනු ලැබේ.

DDU (ගෙවූ රාජකාරිය)

විස්තරය: විකුණුම්කරු නිශ්චිත ස්ථානයකට භාණ්ඩ භාර දෙයි, නමුත් රේගු බදු සහ අනෙකුත් ගාස්තු වැනි භාණ්ඩ ආනයනය කිරීම හා සම්බන්ධ ඕනෑම පිරිවැයක් සඳහා ගැනුම්කරු වගකිව යුතුය.

වෙනස: භාණ්ඩ ආනයනය කිරීමේදී ඇතිවන පිරිවැය සහ අවදානම් ගැනුම්කරු විසින් දරනු ලැබේ.

අවදානම් වෙන් කිරීම: ගෙවීම් නොකිරීමේ අවදානම හැර, බොහෝ අවදානම් බෙදාහැරීමේදී ගැනුම්කරු වෙත මාරු කරනු ලැබේ.

පළ කිරීමේ කාලය: මාර්තු-11-2023